結合 模糊理論(Fuzzy Theory) 和 基因表達規劃法(Gene Expression Programming),

找出 台指期貨(TX) 買賣時機點和交易口數配置,並加入加減碼和停損停利等避險機制。

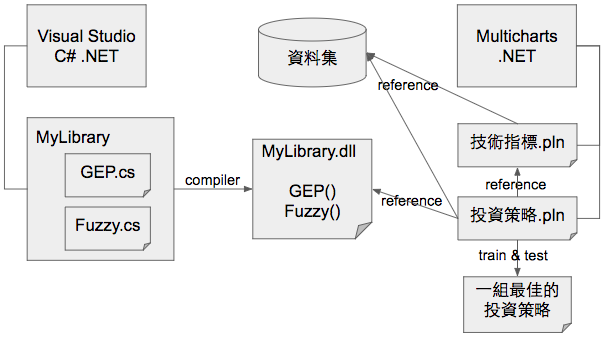

程式架構圖如下:

使用 C# .NET 開發模糊理論(Fuzzy.cs)和基因表達規劃法(GEP.cs)演算法,並編譯成 dll 檔供 MultiCharts .NET 參考。

首先,技術指標.pln 根據資料集求出 KD、RSI 和 BIAS 等指標值,

其後,投資策略.pln 會引用 MyLibrary.dll 的演算法 和 技術指標.pln 求出的指標值,

進行期貨交易,據以訓練和測試機械學習模型,最後目的是找出一組最賺錢的投資策略。

資料的區間為期七年,包含 2007/07/01 到 2014/03/31 的每日台指期交易資料。

期貨交易屬時間序列(Time Series)問題,採移動視窗(Sliding Window)方式訓練和測試資料。

訓練期為 9 個月,測試期為 3 個月,一次移動 3 個月,總共能移動 23 次,共計 24 個訓練和測試區間。

欄位由左而右分別為:日期、三大法人交易量和未平倉量。

欄位由左而右分別為:日期、開盤價、最高價、最低價、收盤價和總交易量(口數)。