É uma ferramenta que utiliza o histórico de cotações de títulos públicos para identificar a covariância desses títulos e montar uma carteira com a menor variação (risco) possível, dado o retorno desejado.

DISCLAIMER: Isto não é uma recomendação de investimentos. Esta é uma ferramenta de análises estatísticas baseada em histórico de cotações. Procure um consultor de valores mobiliários registrado para aconselhamentos financeiros.

Ele pode ser acessado pelo seguinte endereço:

https://diversificador.herokuapp.com/

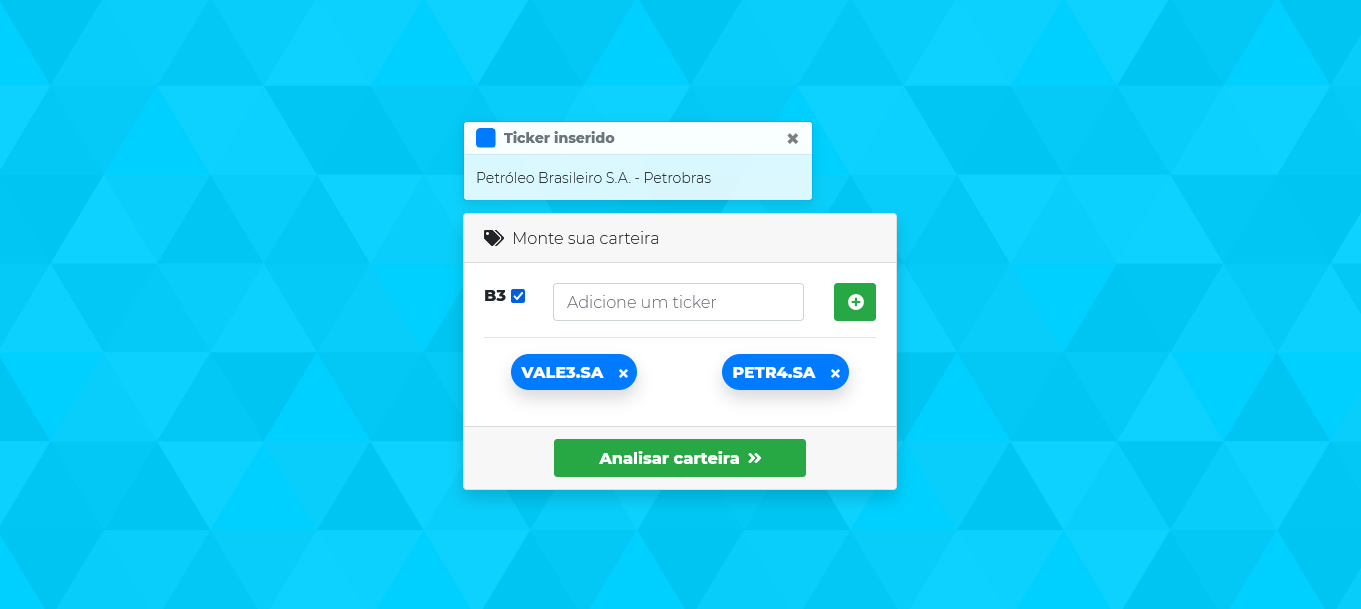

Na página inicial, insira os tickers desejados na caixa e aperte o botão (+) para adicionar. Mantenha o check "B3" selecionado, caso o título seja negociado na B3 e desmarque caso contrário.

Assim que todos os tickers forem adicionar, clique no botão "Analisar carteira" para carregar o relatório.

Alguns dos tickers que podem ser adicionados:

- Ações B3: PETR4, VALE3...

- Ações internacionais: GOOG, AAPL...

- Criptomoedas: BTC-USD, ETH-USD...

- ETLs: BOVA11, IVVB11...

Clique neste link para ver um vídeo de uma carteira sendo construída em 1 minuto.

O Diversificador de Portfólio utiliza a teoria moderna de portfólio desenvolvida inicialmente por Harry Markowitz, economista americano laureado com o prêmio Nobel em Economia.

O algoritmo utiliza otimização convexa para identificar qual é a combinação de títulos que maximiza o retorno esperado dado a variância (risco) que se está disposto a correr.

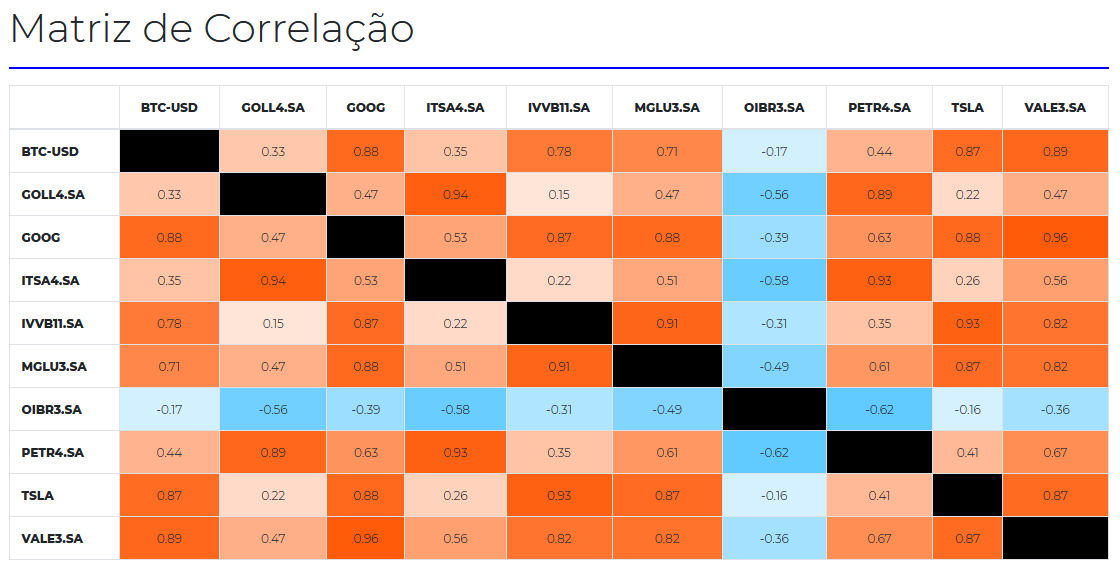

É a matriz que apresenta a correlação (coeficiente de Pearson) entre todos os pares de títulos possíveis.

- Valores próximos de 1 significam uma alta correlação positiva. Os títulos caminham juntos, quando um cai o outro costuma cair junto.

- Valores próximos de -1 significam uma alta correlação negativa. Quando um cai, o outro sobe e vice-versa.

- Valores próximos de 0 significam que os títulos não tem correlação. Um é independente do outro.

O objetivo da otimização é dar um maior peso a títulos de baixa correlação, onde a variância de um cancela a variância de outro, de forma que a variância geral da carteira seja minimizada.

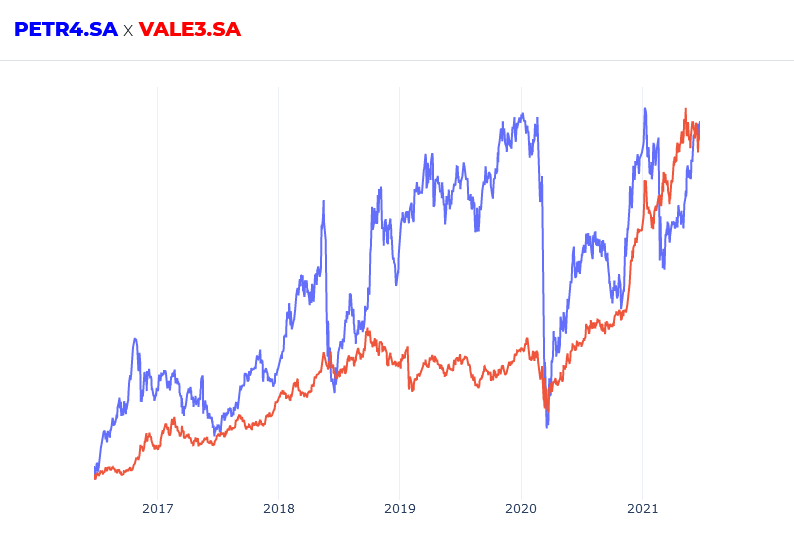

Ao clicar nas células da tabela, será aberto um gráfico de cotações normalizado que permite visualizar como esses títulos se comportam em relação um ao outro.

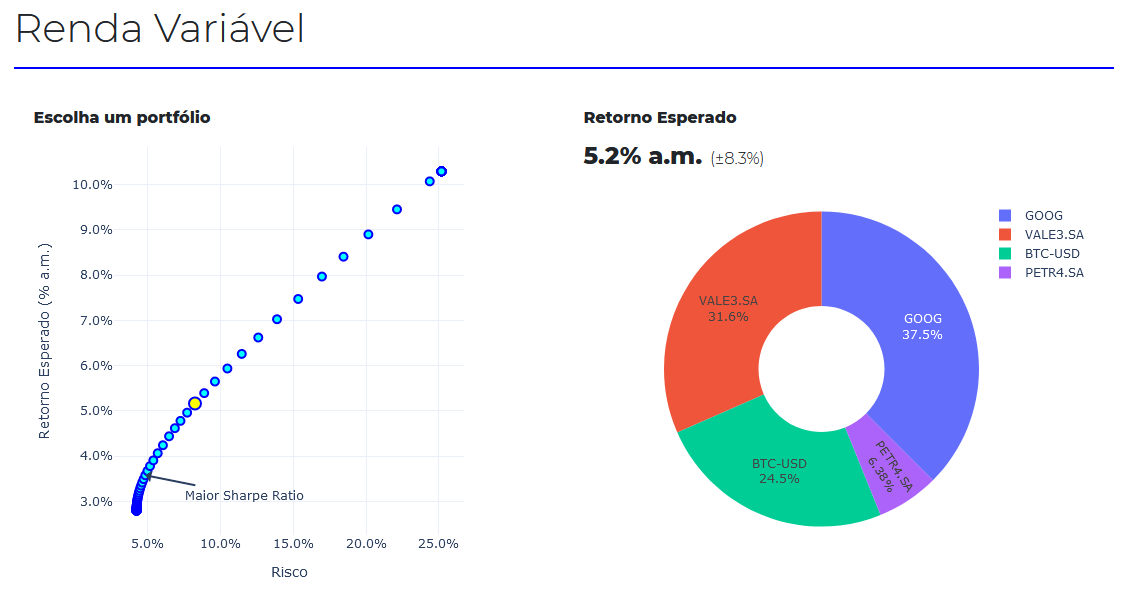

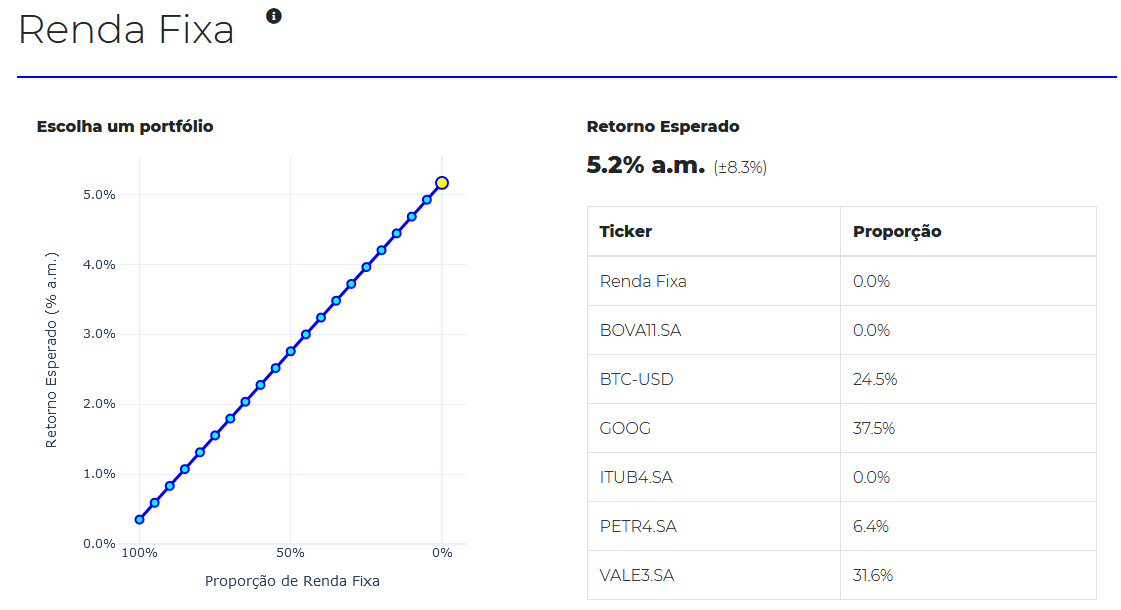

É o conjunto de portfólios que possuem o maior retorno esperado (eixo Y) em função do risco que se está disposto a correr (eixo X).

É a linha que representa o retorno esperado em função da proporção de títulos sem risco. A ferramenta utiliza a taxa SELIC atual para o cálculo do retorno livre de risco.

Ele foi construído em Python utilizando os seguintes pacote:

- DadosAbertosBrasil para coleta das taxas de câmbio e SELIC;

- yfinance para coleta de dados da API do Yahoo! Finance;

- CVXOPT para otimização convexa;

- Dash para construção da estrutura HTML e interface do usuário;

- Plotly para os gráficos.

O código está aberto, então sinta-se a vontade para propor melhorias.

Caso queira ajudar a pagar um domínio e um servidor para hospedar esta aplicação, você pode transferir para a seguinte chave PIX:

54a9544a-786e-4a29-9421-4a6864dd0cca